에어부산은 금호아시아나 그룹 계열의 저가 항공사입니다. 부산, 영남권 지역발전을 위해 부산-김포 노선 등 내륙노선을 꾸준히 유지하고 있습니다.

에어부산 실적

| 2018년 | 2019년 | 2020년 | |

| 매출액 | 6,536억 | 6332억 | 1899억 |

| 영업이익 | 206억 | -378억 | -1887억 |

| 단기순이익 | 203억 | -729억 | -1285억 |

| EPS | 282원 | -974원 | -1685원 |

| PER | 15.15배 | -4.24배 | -1.52배 |

| EPS | 2,038원 | 1,447원 | 1,024원 |

매출액 6000억원 이상 발생했었지만 2020년 코로나 여파로 1900억까지 하락했습니다. 영업이익과 당기순이익이 크게 하락했고 최근 거래정지까지 있었습니다. 백신보급 및 접종자 수가 증가하면서 위드 코로나로 항공사, 여행사 관련주들이 영향을 받았습니다.

- 국내선 수요 회복세에도 경쟁 및 코로나19가 끝난것이 아니기 때문에 매출 성장은 어려울 것으로 전망

- 동일업종 PER 기준 에어부산은 -39.56배 수준입니다.

에어부산 최근 이슈

- 우리사주 조합, 2270억 유상증자 성공

- 미국 백신접종 외국인 대상 입국 제한 해제에 항공주 상승

에어부산 주가 전망

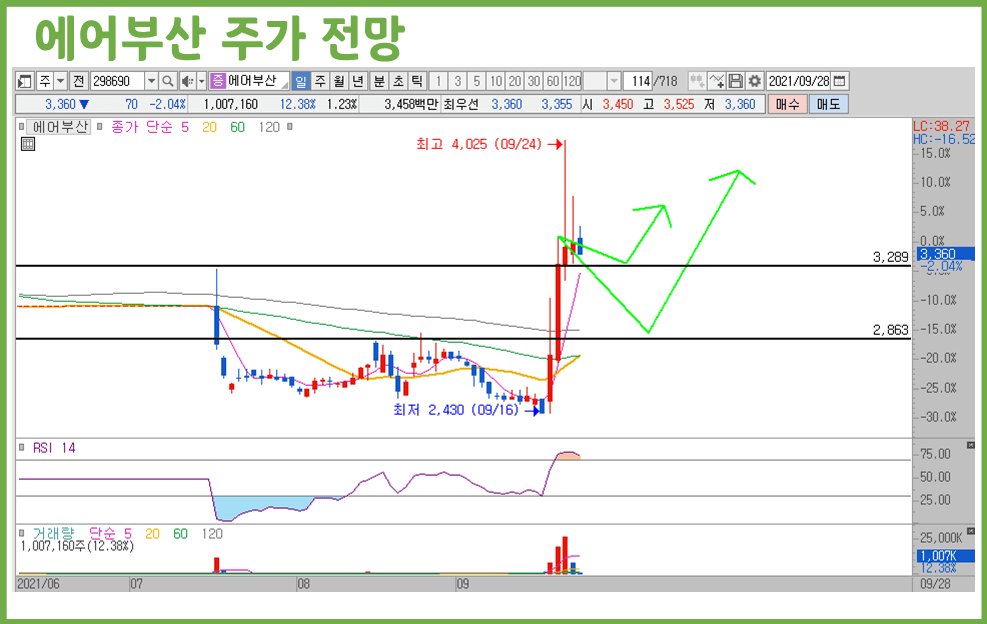

에어부산 주가는 3360원에 거래되고 있습니다. 위드 코로나로 항공 관련주가 상승하기도 했지만 국토부에서 8.7조 원 규모의 공항개발 사업을 추진한다는 내용이 나오면서 전체적인 항공주가 크게 상승했습니다.

일봉상 주가는 신고가를 도달한만큼 고점이 상승했습니다. 자연스럽게 저점이 상승한다면 상승추세의 가능성이 있다고 판단되고 눌림 자리에서 공략이 가능합니다. 눌림이 발생했을 때 2가지 시나리오를 생각해볼 수 있는데 1차 3300원 가격대 및 2850원 가격대가 핵심 자리로 예상됩니다. 기존 저항 자리로 작용했던 자리며 거래량으로 돌파했기 때문에 심리적 요인으로 작용할 수 있습니다.

재료를 다시 정리해보면 2021~2025년까지 8.7조 원 규모 공항개발 추진 5차 공항개발 사업규모인 9.2조 원보다 줄어든 수치지만 무시할 수는 없습니다. 울릉공항, 새만금 신공항 등 건설투자에 약 4조 원이 예상되며 나머지는 시설확장 및 유지관리로 4.7조 원이 예상된다고 합니다.

함께 보면 좋은 글

아시아나항공 주가 및 전망 위드 코로나?

최근 들어 아시아나항공이 52주 신고가를 기록하면서 연속 오름세를 보이고 있는데요. 코로나19 백신 접종률이 증가하면서 항공, 여행 관련주들에 대한 관심이 증가하고 있습니다. 그동안 소외

chart1224.tistory.com

에어부산 주가 정리

- 에어부산 주가를 매수할 투자자라면 기다리면서 눌림 자리에서 가격 지지를 확인해야 함

- 예상 가격대로는 3300원, 2850원 순이다.

- 반등 시 전고 돌파를 생각해볼 수 있으며 추가 고점 상승에 대한 수익률을 노려 볼 수 있다.

'기타' 카테고리의 다른 글

| 선도전기, 주가 및 주가 전망 다음 파동 가능성은? (0) | 2021.10.01 |

|---|---|

| 2021년 기업은행 배당금 얼마나줄까? 주가 전망 (0) | 2021.09.30 |

| KB금융 배당 및 주가 전망, 테이퍼링 및 금리인상 시작? (0) | 2021.09.28 |

| 지에스이, 주가 및 차트분석(세력주) (0) | 2021.09.28 |

| 포스코 주가 전망 및 실적, 최고 분기실적 달성할까? (0) | 2021.09.28 |