코스맥스 기업 소개

1992년 설립된 화장품 연구 개발 생산 전문 기업으로 한국을 대표하는 화장품 ODM(화장품 제조자개발 생산) 전문 기업으로, 화장품 ODM 매출 기준으로 전 세계에서 가장 큰 기업입니다. 국내외 약 600여 개의 브랜드에 화장품을 공급하며, 해외 고객으로 세계 최대 화장품 그룹인 L그룹을 비롯하여 미국계 글로벌 E그룹과 일본 최대의 S그룹 등에 제품을 공급하고 있습니다. 화장품 제조를 주요 사업으로 하는 코스맥스 인도네시아, 코스맥스 아이큐어, 코스맥스 닷 랩 등을 자회사로 보유 중입니다.

코스맥스 최근 이슈

- 3분기 실적 호조세 지속 전망

- 스타필로코커스속 균주 관련 특허권 취득

- 중국 실적 모멘텀 지속 전망

- 중국 사업 확장 긍정적 분석

- 2분기 실적 호조

- 한국인 맞춤형 마이크로바이옴 화장품 개발 추진

코스맥스는 전략 변화에 대한 성과로 지난 2분기에 분기 역대 최대 영업이익을 기록했습니다. 국내 수익성 제고와 중국 상해법인의 실적 호조가 주요했는데요. 21년 예상 영업이익을 보시면 작년보다 약 2배 가까이 상승할 것으로 예상하고 있습니다. 당기순이익 또한 흑자로 전환할 것으로 보이네요. 매출액 또한 최근 3년과 비교했을 때 약 1조 5천 억 원으로 가장 최대치를 기록할 것으로 보고 있습니다. 코스맥스가 최근 중국에서 가장 가파르게 성장하고 있는 로컬 업체들을 상위 고객사로 확보한 점을 감안하면 높은 매출 성장세가 지속될 확률이 높은데요. 과거에는 실적 변동성이 높았었는데 수익성 중심의 경영을 하면서 국내 및 중국 영업이익률이 개선되고 있는 것으로 보입니다.

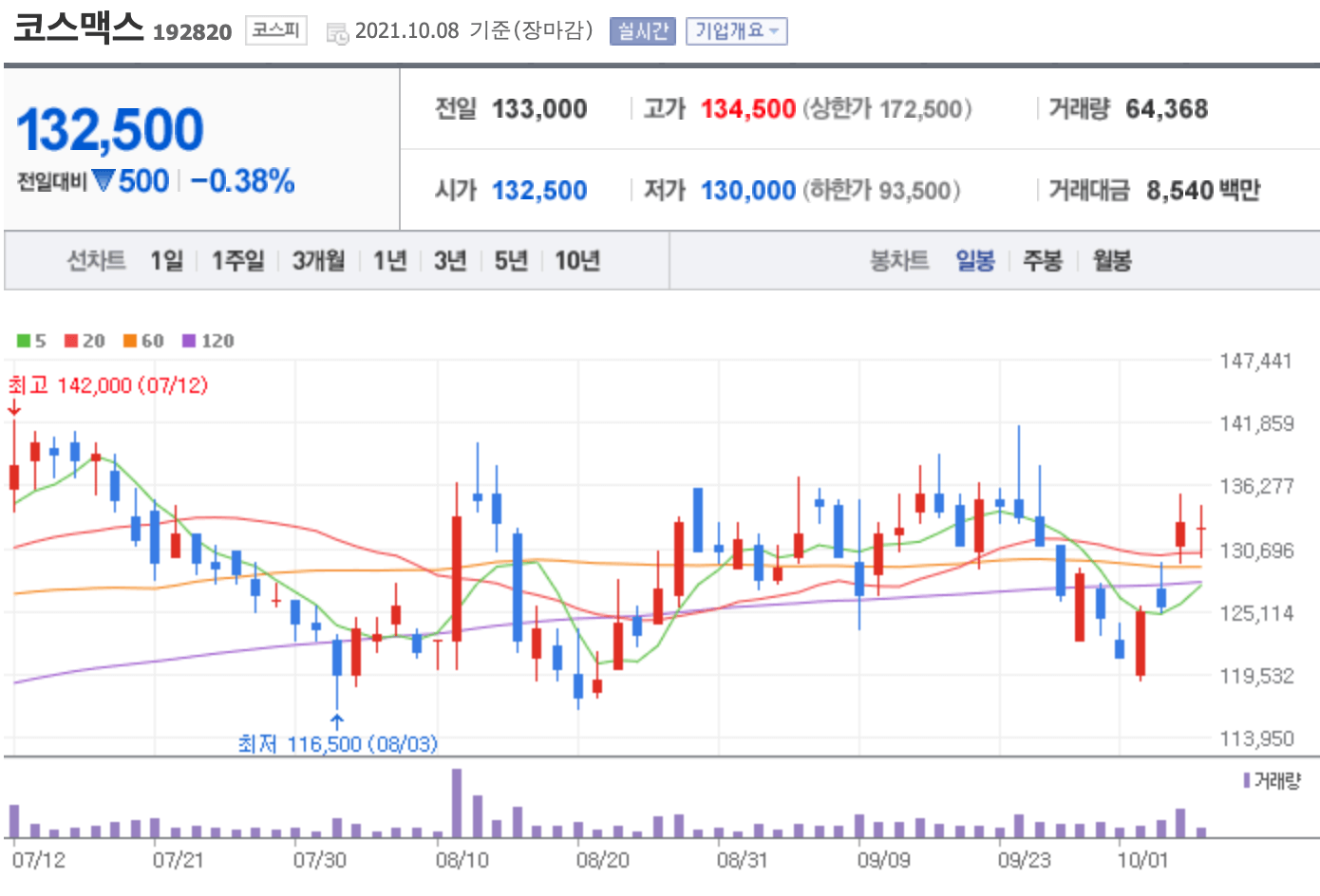

코스맥스 주가

코스맥스 주가가 화장품 소비 둔화 우려에도 2년 간의 전략 변화에 따른 성과가 매 분기 실적 호조로 이어질 것으로 전망하고 있어 주목받고 있습니다. 코스맥스는 2019년 2분기 실적 발표를 기점으로 주가가 급락했었는데요.

회사 매출의 90% 이상을 차지하던 국내와 중국 상해법인의 매출 성장률이 매 분기 두 자릿수를 기록하다 하락했기 때문입니다. 2019년까지만 해도 코스맥스는 수익성보다는 외형 성장을 우선시했기 때문에 매출 둔화는 주가 하락으로 이어질 수밖에 없었다고 합니다.

코스맥스는 2019년부터 국내, 중국, 북미를 중심으로 수익성 강화와 온라인 고객사 확보를 위한 전략을 펼쳐왔으며, 해당 성과가 본격적으로 가시화되고 있기 때문에 상반기에 이어서 3분기에도 실적 호조를 이어갈 것으로 보고 있습니다.

수출 물량이 늘어나고 있고 중국 광군제(매년 11월 11일 중국에서 열리는 현지 최대 규모의 온라인 쇼핑 행사) 영향으로 좋은 실적이 기대되는 상황입니다. 국내의 경우, 부분 자동화 설비 투자, 자체 원료 개발을 통한 마진 확보, 비용 합리화, 온라인 전담 영업팀 개설 등의 노력을 지속해왔고 별도법인 영업이익률도 점차 개선되고 있습니다. 상해법인의 경우, R&D 능력, 단납기 대응, 대규모 생산 능력 등을 기반으로 온라인 신규 고객사 확보가 본격화되면서 21년부터는 외형 성장과 더불어 수익성 개선도 동시에 이루어지고 있는 것으로 보입니다.

북미의 경우에는 2020년 4분기부터 주요 고객사와의 계약 형태 변경으로 비용 부담을 줄이고, 관련된 부실 재고 대부분에 대해 비용 처리를 완료하였는데요. 미국 내 2개 법인 간 생산 기능 분리 및 내부거래 축소를 단행하였고, 글로벌 고객사와의 안정적 장기공급계약을 체결, 더불어 미국 인디 브랜드에 대한 영업 활동 강화도 예정되어있어 하반기에는 실적 개선에 기여할 것으로 예상합니다.

21년 연내 실적 턴어라운드를 기대하기는 어렵지만 점차 적자를 축소할 것으로 보입니다. 3분기는 화장품 소비 비수기이지만, 4분기 광군제 수요가 예년 대비 이르게 반영될 예정이라 실적을 기대해볼 만한 상황이네요.

'기타' 카테고리의 다른 글

| 센트랄모텍 주가, 전기차 세력주 (0) | 2021.10.12 |

|---|---|

| 지에스이 주가,천연가스 관련주(차트 분석으로 70%) (0) | 2021.10.12 |

| 신한지주 배당금, 주가전망까지 알아보자(금리인상,테이퍼링) (0) | 2021.10.11 |

| 현대차 주가, 캐스퍼가 불러온 경차 돌풍 (0) | 2021.10.10 |

| HMM 주가, 매수 하기엔 아직 이르다.주가전망 (0) | 2021.10.07 |