원익피앤이라는 주가가 크게 상승하고 있습니다. 간략하게 소개하자면 전기차 인프라 확대에 대한 수혜주로 주가가 상승하고 있는데 어떤 회사인지 빠르고 확실하게 알아보겠습니다.

원익피앤이는 어떤 회사인가?

원익피앤이는 2차 전지 후공정 장비 제조업체로 2차 전지의 후공정과 연구개발용 장비, 발전소 및 산업용 전원 공급장치를 주요 사업으로 영위하고 있으며, 전기자동차의 전장품과 충전 인프라의 개발 및 제조 판매를 하고 있습니다. 대부분 2차 전지 장비가 매출액을 담당하고 있습니다. 오늘 상승 원인도 전기차 인프라와 관련이 있는데 아래에서 다시 한번 확인해보겠습니다.

- 최근 전기차 종합 솔루션 기업으로 재평가

- 미국 전기차업체 리비안 텍사스 공장 설립 추진

- 국내 배터리 업체 해외 진출 가속화

- 2차 전지, 전기차 관련주

- 전기 저장장치 관련주

- 전기차 충전 인프라 관련주

원익피앤이 실적

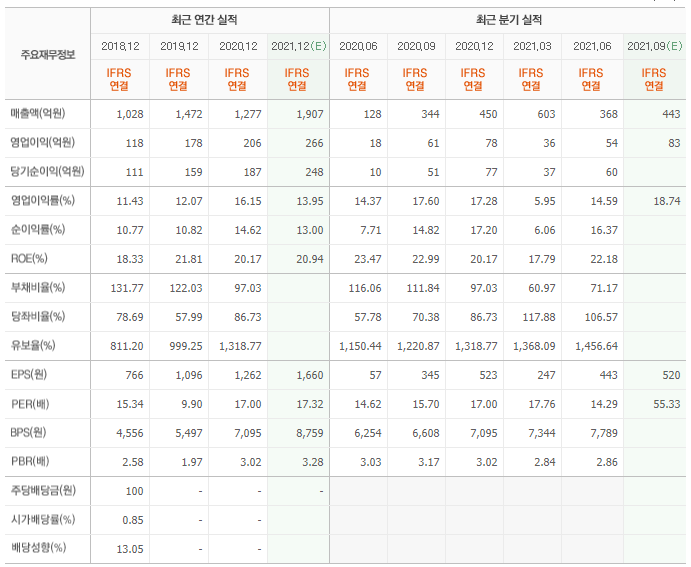

원익피앤이의 실적은 크게 나쁘진 않습니다. 3년 연속 모두 흑자를 기록하고 있는데 매출액은 1000억 원대 이상 유지하고 있는데 이번 충전인프라 및 전기차에 대한 이야기가 많이 나오면서 예상 실적을 더 좋게 보고 있는 듯하네요. 영업이익과 매출액이 꾸준하게 증가하고 있다는 점 또한 관심 있게 봐야 할 부분이라고 생각합니다. 특히나 영업이익이 3년 연속 흑자인 경우에 기관의 수급이 들어오는 경우가 많습니다.

원익 피앤이 배당금은 2018년에 있었으나 이후에는 없는 모습입니다. 배당금을 노리고 매매할만한 종목은 아니기 때문에 주가의 흐름을 잘 봐야 할 것 같네요.

원익피앤이 주가 및 주가전망

원익피앤이는 현재 5450원 상승한 34200원에 거래되고 있는데 일봉상 신고가를 달성했습니다. 주가의 방향은 과거 박스권 움직임에 가까운 주가 흐름을 보였는데 8월 초 전고점(박스권 상단)을 돌파하면서 주가의 추세가 상승으로 되돌려진 것으로 보입니다. 거래량 또한 8월 초부터 크게 늘어났고 오늘 슈팅이 나오는듯한데 초보 투자자분들이 매매하기엔 당장 어려울 수 있으니 눌림목 기다렸다가 매매하는 게 좋을 것 같네요. 주로 반등이 나오는 위치를 확인해보니 20일선에서 주로 나왔던 것으로 확인되네요.

제가 보통 매매할 때 과거 차트를 먼저 보는 편인데 주가의 성질은 대부분 이어지기 때문에 이렇게 차트분석을 할 때 과거 20일선, 60일선에서 반등이 자주 나왔는지, 아니면 아예 무시하고 캔들 위주의 반응이 나왔는지를 주로 확인하고 맞춰가는 편입니다.(개인적 분석)

오세훈 시장의 정책 중 친환경이란 테마에서 전기차를 먼저 주목시켰고 언제 어디서나 충전 가능한 시설로 만들 계획인 것 같습니다. 사실 지금 주변만 봐도 전기차 충전이 그렇게 쉽게 되는 편은 아니라고 생각합니다. 흔히 말하는 집밥, 회사 밥을 제외한 다른 곳에서 충전하기란 시간과 장소가 부족하기 때문에 충전인프라가 필요했던 것은 사실이죠. 이번에 크게 설치되는 만큼 수혜주로 보이는 종목들은 단기간 매매 관점을 계속 가져볼 생각입니다.

이 글은 개인적인 정보성이 담긴 글이며 투자의 책임은 본인에게 있음을 다시 한번 알려드립니다.

추가내용으로 원익피앤이가 베트남 빈그룹 계열 자동차 기업인 빈패스트에 2차전지 충방전장비 공급계약을 체결했다는 소식에 주가 강세를 보이고있습니다.

'기타' 카테고리의 다른 글

| 아즈텍WB,주가 및 주가전망 세력주 분석 (0) | 2021.09.07 |

|---|---|

| 진원생명과학 주가 전망, 임상2상 시작? (0) | 2021.09.06 |

| 삼기 주가 전망, 친환경자동차 수혜? (0) | 2021.09.06 |

| LG화학 주가 전망, 매수기회? (0) | 2021.09.05 |

| 위메이드 주가 전망,블록체인과 미르4흥행 (0) | 2021.09.05 |